阿里巴巴可能是最受投資者關注的中國企業之一,8月3日交上了2022財年第一財季的業績答卷。與此同時,在東京的奧運賽場上,阿里作為全球頂級贊助商與奧林匹克廣播服務公司聯手打造的奧林匹克轉播云OBS Cloud,正在將賽事送達全球觀眾,全球民眾沉浸在熱烈的體育氛圍中。國內阿里動物園組成的中國加油陣容一片火熱,Aliexpress和Lazada “線上助力奧運”也點燃了海外剁手族的熱情。那么,阿里巴巴新一季度的成績,能否像奧運一樣熱情似火?

8月3日晚,阿里巴巴發布了FY2022第一財季(截至今年6月30日)業績。

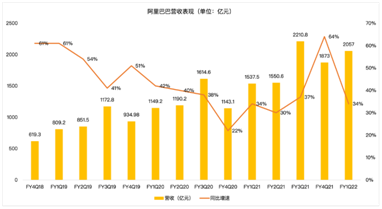

總營收2057.4億元人民幣,同比增長34%,不及市場預估2093.8億元人民幣。若不考慮合并高鑫零售的影響,營收為人民幣1873.06億元(約合290.10億美元),同比增長22%。相比上季度64%,本季度阿里重新回歸到了30%的增長常態上。

財報公布后,市場下跌了3%左右,說明投資者對這份財報并不買賬。

截圖來自老虎證券

公司季度凈利潤434.4億元,超市場預期293.31億元,略低于去年同期475.91億元。經營利潤為人民幣308.47億元,同比下降11%;經調整 EBITDA同比下降5%至人民幣486.28 億元。第一季度調整后每ADS收益16.60元人民幣,市場預估14.45元人民幣。

奧運季公布業績,頂級贊助商阿里巴巴能拿到增長金牌嗎?

如果聚焦具體業務,可以看到這次財報的增長主要還是來自核心電商(Total commerce)部分,收入為1802億元,同比增長35%,占總收入的85%。

相比于云計算、數字傳媒來說,電商業務是拉動阿里巴巴業務增長的主要驅動力,不過本季度的電商業務也暗藏隱憂。在上季度中,阿里巴巴收入大漲的原因主要是來自其他收入,達到了驚人的548億元這一水平,同比增長82%。而這部分收入主要是因為去年10月,阿里巴巴收購高鑫之后財務并表帶來的影響。

誠如阿里。在財報中,阿里也有提到,如果扣除掉高鑫并表帶來的收入,阿里巴巴總營收為1873億元,同比增幅僅為22%,核心電商收入部分為1618億元,同比增長21%。

那么到底是什么原因導致阿里核心電商業務增長放緩的呢?行業增長趨勢放緩未嘗不是主要原因之一。在去年高基數基礎上,行業增速有所回落。根據國家統計局的數據,6月份社會消費品零售總額37586億元,同比增長12.1%;比2019年6月份增長10.0%。

按消費類型分,6月份商品零售33663億元,同比增長11.2%,兩年平均增長5.4%

再加上阿里巴巴出臺了一系列舉措來減免費用讓利商家,也進一步導致客戶服務收入減少。

電商業務中較為欣喜的是國際業務。阿里的Lazada, AliExpress, Trendyol 和Daraz非常給力,截至2021年6月30日的第一財季,阿里巴巴生態體系全球年度活躍消費者達到了11.8億,較上一季度增加4500萬。中國市場年度活躍消費者達9.12億, 以Lazada, AliExpress, Trendyol 和Daraz為主的海外年度活躍消費者為2.65億。這種增長不僅體現在用戶上,同樣體現在收入增長上。得益于國際業務的發展,阿里全球零售、批發市場的增速一直維持在較高的54%和37%。

圖片來自阿里巴巴

阿里云增速不敵谷歌、亞馬遜,TikTok終止合作的影響仍在延續

阿里云是增長潛力的業務,也可以說是目前不少投資者對阿里信心的來源。本季度來自云計算業務(cloud computing)的營收為人民幣160.5億元,同比增長29%,創下新低。相比本季度已經發布財報的谷歌,其云收入達到46億美元,同比增長54%;與亞馬遜相比,其AWS云服務凈銷售額為148.1億美元,同比增長37%。兩位國際玩家的云服務增速,都大于阿里云。

云計算收入增速下滑主要是延續了上季度的影響,來自互聯網行業的單一頭部客戶收入下降,主要是因為美國方面的影響。TikTok過去一直采用阿里的海外云服務,但后來決定終止其國際業務與阿里的關系,換了云端提供商。由于合作終止,對于阿里云增速下滑的影響具有持續性。阿里巴巴在電話會議中表示,云服務失去大客戶的影響會持續到財年結束,直到其國際業務完全脫離阿里云。此外,在線教育的行業整改也會影響到阿里云的營收。

至于說到數字傳媒和娛樂以及創新戰略方面的業務,總體只能用表現平平來形容。來自數字傳媒和娛樂(Digital media and entertainment)的營收為人民幣80.73億元,同比增長15%。來自創新戰略和其他(Innovation initiatives and others)營收為人民幣13.75億元,同比增長37%。這部分增長主要來自釘釘,這季度阿里巴巴將釘釘劃入了創新戰略和其他業務。

總結:

近期,阿里巴巴董事會已授權公司將回購計劃總額從100億美元提升至150億美元,有效期到2022年底,此舉被市場解讀為阿里意欲拯救股價。相比去年雙十一前后的高點,阿里股價打折近40%。面臨增速放緩、外部政策環境收緊的境地,回購計劃反映阿里管理層對公司長遠增長有信心。

本文發布于老虎證券社區,老虎社區是老虎證券旗下的股票交易軟件 Tiger Trade 的社區板塊,致力于打造“離交易更近的美股港股英股社區”,有溫度的股票交流社區。

本文不構成且不應被視為任何購買證券或其他金融產品的協議、要約、要約邀請、意見或建議。本文中的任何內容均不構成老虎證券在投資、法律、會計或稅務方面的意見,也不構成某種投資或策略是否適合于您個人情況的陳述,或其他任何針對您個人的推薦。

特別提醒:本網信息來自于互聯網,目的在于傳遞更多信息,并不代表本網贊同其觀點。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,并請自行核實相關內容。本站不承擔此類作品侵權行為的直接責任及連帶責任。如若本網有任何內容侵犯您的權益,請及時聯系我們,本站將會在24小時內處理完畢。